освобождение внутренних ресурсов компании для других целей (возможен синергетический эффект)

увеличение качества получаемых продуктов или услуг:

фокусирование компании на основной деятельности (как фирмы-заказчика, так и исполнителя — здесь также возможен синергетический эффект)

использование специализированного оборудования, знаний, технологий

снижение рисков, связанных с реализацией бизнес-процесса

использование конкуренции на рынке исполнителя

сокращение влияния неуправляемых факторов (нехватка комплектующих)

разделение и частичная передача другой компании рисков

дополнительный доступ к финансам (на фондовом рынке) — повышение инвестиционной привлекательности фирмы

Недостатки

При использовании аутсорсинга в России проявлялись следующие его недостатки:

уровень профессионализма сотрудников аутсорсинговой компании — аутсорсера (как исполнителя, так и его руководителя) может оказаться недостаточным для выполнения работ или оказания услуг на должном уровне,

недостаточность рычагов управляющего воздействия, что может привести к снижению эффективности процессов и увеличению затрат на обслуживание,

наличие рисков нарушения сохранности имущества, безопасности и утечки сведений конфиденциального характера, в результате предоставления нерегулируемого доступа к документам, данным и материальным ценностям предприятия.

увеличение времени решения проблем в аварийных ситуациях, связанное с лишним передаточным звеном и согласованиями (особенно проявляется в телекоммуникациях)

Также существуют общие проблемы

Незнание национальной культуры (при переводе call-центров за границу)

Неработоспособность в организациях с низким уровнем зрелости (из-за отсутствия прописанных и понятных бизнес-процессов)

Недостаточный уровень подбора кадровыми агентствами, где HR менеджеры часто способны подбирать неквалифицированную рабочую силу, но часто не способны оценить квалификацию соискателя на место «синего воротничка»

Большая текучесть персонала

Штатный сотрудник (за счёт рабочего общения с коллегами) способен своевременно выявлять некоторые ошибки (как ошибка в получателе корреспонденции), а иногда проинформировать клиента о новинках, при том что внештатный обычно выявляет только «шаблонные» ошибки, которые являются менее критичными.

Франча́йзинг, коммерческая концессия, франшиза (от фр. franchir, «освобождать») — вид отношений между рыночными субъектами, когда одна сторона (франчайзер) передаёт другой стороне (франчайзи) за плату (роялти) право на определённый вид бизнеса, используя разработанную бизнес-модель его ведения. Это развитая форма лицензирования, при которой одна сторона (франчайзер) предоставляет другой стороне (франчайзи) возмездное право действовать от своего имени, используя товарные знаки и/или бренды франчайзера.

Преимущества для франчайзеров

Для франчайзера, приоритетная выгода франчайзинга заключается в том, что он получает хоть и небольшой, но гарантировано-стабильный объем продаж своей продукции, так как франчайзи обязаны покупать у него определенные договором партии товара, расходных материалов или иной продукции/услуг. Если доход стабильный, то его можно с успехом планировать на будущее, а значит развивать новые направления.

При всем при этом, франчайзер не обременен трудностями, связанными с рядом расходов, которые есть у обычных игроков, — обучение и подбор персонала, контроль качества и тд.

Использование проверенной бизнес-системы

Прежде чем предлагать свою франшизу на рынке, франчайзер должен «довести до ума» свою бизнес-систему, отработать все бизнес-процессы и доказать эффективность своего бизнеса. Более того, франчайзер для эффективного развития франчайзинговой сети должен иметь флагманское предприятие, на основании которого и происходит клонирование бизнеса. Поэтому, приобретая франшизу, предприниматель приобретает уже проверенную и отработанную бизнес-модель, которая доказала свою эффективность.

Возможность открыть собственное дело

Несмотря на то, что франчайзер имеет определённую степень контроля над франчайзи, которая направлена в основном на повышение эффективности деятельности партнёров путём выявления возможных проблем партнёрских предприятий на стадии их зарождения, франчайзи сохраняет экономическую и юридическую самостоятельность.

Возможность выбора отрасли

Потенциальный франчайзи имеет возможность ознакомиться с бизнесом Франчайзера до этапа инвестирования собственных средств. Это можно сделать на основе открытой информации — коммерческого предложения Франчайзера и его действующих предприятий, как собственных, так и партнёрских.

Возможность снизить риски

Открывая партнёрское предприятие, при хорошо проработанной франчайзинговой программе, франчайзи становится частью «семьи», то есть, в отличие от открывающегося независимого предприятия, Франчайзер не оставляет партнёров один на один с множеством проблем и рисков начинающего бизнеса.

Удачный выход на рынок обеспечен

Одним из основных требований к франшизоспособному бизнесу является востребованность предоставляемых компанией-франчайзором товаров или услуг. Поэтому, покупая успешную бизнес-идею и начиная свою деятельность под уже известным брендом, франчайзи к началу открытия своего предприятия уже имеет круг лояльных бренду потребителей.

Минимальные затраты на рекламу и маркетинг

В связи с тем, что Франчайзи начинает вести свою деятельность как часть известной сети, его затраты на первоначальную рекламу сводятся к обеспечению рекламы открытия франчайзингового предприятия на локальном рынке. Так же дело обстоит и с текущей рекламой, которая направлена на «раскрутку» франчайзинговой сети в данном конкретном регионе.

Получение доступа к базе знаний франчайзера

Франчайзер, предоставляя партнёрам свою бизнес-систему, передаёт не только отлаженный механизм, но и «инструкцию» по её эффективному использованию. Франчайзер обучает своих партнёров тому, как нужно эффективно строить бизнес, учитывая все его специфические особенности.

Гарантированная система поставок

Так как франчайзинг, как правило, для компаний является приоритетным направлением деятельности, и партнёры — Франчайзи — имеют самые лучшие условия, Франчайзер стремится обеспечить данное направление наибольшими ресурсами, в том числе это касается и вопросов поставки.

Недостатки франчайзинга

- Франчайзи вынуждены следовать правилам и ограничениям, установленным франчайзером, даже если они не приносят максимальной пользы бизнесу.

- Франчайзи часто обязаны закупать сырье и продукцию у поставщиков, назначенных франчайзером, что может ограничивать их доступ к свободному рынку и вынуждать покупать сырье и продукцию по завышенным ценам.

- Для франчайзи могут быть установлены жесткие ограничения на выход из бизнеса, включая запрет на открытие конкурирующих организаций в течение определенного срока или на определенной территории.

- Франчайзи редко могут оказать влияние на вопросы централизованного маркетинга и рекламы, но при этом могут быть вынуждены оплачивать централизованные маркетинговые и рекламные кампании. Таким образом, их средства могут использоваться не в их лучших интересах.

10. Перечислите основные ресурсы организации. Раскройте сущность, состав и структуру основных средств организации (предприятия).

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд фирмы в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 100-кратного размера минимальной месячной оплаты труда (ММОТ). К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения. К основным средствам относятся также капитальные вложения, осуществляемые предприятием (фирмой) в многолетние насаждения и направляемые на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. При этом данные затраты включаются в состав основных средств ежегодно в суммах, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. Кроме того, в составе основных средств учитываются находящиеся в собственности фирмы земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Не относятся к основным средствам и учитываются фирмой в составе оборотных средств:

· предметы со сроком полезного использования менее 12 месяцев (независимо от их стоимости);

· предметы стоимостью на дату приобретения не более 100-кратного размера ММОТ (независимо от срока их полезного использования), за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости. Руководитель фирмы имеет право установить лимит стоимости предметов для принятия к бухгалтерскому учету в составе оборотных средств;

· предметы независимо от их стоимости и срока полезного использования (орудия лова — тралы, неводы, сети и др.; специальные инструменты и приспособления, сменное оборудование и т. п.; специальная одежда и обувь, а также постельные принадлежности; форменная одежда; временные (нетитульные) сооружения; молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, служебные собаки; многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала; бензомоторные пилы, сучкорезы, сплавной трос; сезонные дороги; предметы, предназначенные для сдачи в аренду по договору проката).

Не относятся к основным средствам также:

• машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, занимающихся их сбытом;

• предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути;

• капитальные и финансовые вложения и иные долгосрочные инвестиции.

В зависимости от целевого назначения и выполняемых функций в процессе производства основные средства по составу подразделяются на производственные и непроизводственные. Производственные основные средства функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно и переносят свою стоимость на создаваемый продукт (выполненную работу, оказанные услуги) частями, по мере снашивания. Производственные основные средства составляют материально-техническую базу фирмы и основу ее уставного капитала. В составе основных производственных средств в соответствии с Общероссийским классификатором основных фондов выделяют основные средства, которые по выполняемым ими функциям и назначению принадлежат к другой отрасли, чем основные средства предприятия в целом. Например, по классификатору основных фондов волочильный стан относится к основным средствам предприятий металлургии, но такой же стан может использоваться на предприятиях машиностроения, где он будет учитываться как объект основных производственных средств других отраслей. В то же время токарный станок используется на предприятиях металлургии среди основных средств других отраслей, ибо по классификатору он отнесен к основным производственным средствам машиностроения.

Непроизводственные основные средства не участвуют в процессе производства и предназначены для целей непроизводственного потребления. К ним относятся числящиеся на балансе фирмы объекты здравоохранения (больницы, медико-санитарные части, здравпункты, санаторно-курортные учреждения и т. п.); физкультуры и спорта (дворцы спорта, бассейны, катки, спортивные базы, спортивные школы и др.); жилищно-коммунальные и социально-культурной сферы (общежития, х<илые дома, бани, клубы, детские сады и ясли, театры и т. д.).

Производственные основные средства в зависимости от их назначения и натурально-вещественных признаков в учете и отчетности подразделяются на виды, группы и подгруппы. Удельный вес стоимости отдельных видов основных средств (зданий, сооружений, машин и оборудования и др.) в их общей стоимости формирует видовую структуру основных средств. Вид основных средств ≪Машины и оборудование≫ подразделяется на группы: ≪Силовые машины и оборудование≫ (генераторы, трансформаторы, распределительные щиты и т. д.), ≪Рабочие машины и оборудование≫ (станки, прессы, конвейеры, подъемно-транспортные механизмы и т. п.), ≪Измерительные и регулирующие приборы и устройства, лабораторное оборудование≫, ≪Вычислительная техника≫ (электронно-вычислительные, управляющие и аналоговые машины, цифровые вычислительные машины и устройства и др.), ≪Прочие машины и оборудование≫ (автоматические телефонные станции, пожарные машины, механические пожарные лестницы и т. д.). Из группы ≪Рабочие машины и оборудование≫ выделяется подгруппа ≪Автоматические машины и оборудование≫, в которой выполнение операций производственного процесса осуществляется с определенным ритмом, без непосредственного участия человека. Автоматическим считается также оборудование с программным управлением, автоматы для сварочных работ, для защиты и декоративных покрытий изделий, автоматическое оборудование для термической обработки металла и др. В практике планирования и технико-экономическом анализе производственные основные средства разграничиваются на: активные и пассивные

11. Назовите и раскройте сущность видов оценки основных средств, физического и морального износа.

С появлением различных форм собственности, развитием рыночных отношений, необходимостью периодической переоценки основных средств они учитываются в организациях одинаково. Вместе с тем, для определения суммы основных средств, закрепленных за данной организацией, исчисления суммы амортизации и расчета технико-экономических показателей они принимаются к учету по первоначальной стоимости, но оцениваются по-разному.

1. При приобретении основных средств их первоначальная стоимость складывается из суммы фактических затрат на приобретение, сооружение и изготовление объекта (за вычетом НДС и других возмещаемых налогов). В состав фактических затрат или в первоначальную стоимость при этом могут включаться:

· суммы, уплаченные в соответствии с договором поставщику(продавцу);

· суммы, уплачиваемые организациям по договору строительного подряда и иным договорам за осуществленные транспортные и строительно-монтажные работы;

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

• регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением(получением прав на объект основных средств);

• таможенные пошлины и иные платежи;

• невозмещаемые налоги, уплачиваемые в связи с приобретением объектов основных средств;

• иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объектов основных средств.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы (кроме случаев, когда они непосредственно связаны с приобретением основных средств).

2. Если объекты основных средств вносят в виде вклада в уставный (складочный) капитал данной фирмы, то их первоначальная стоимость будет равна денежной оценке, согласованной учредителями (участниками), если иное не предусмотрено законодательством РФ. При этом если в уставный капитал вносится имущество стоимостью более 200-кратного размера минимальной месячной оплаты труда, то необходима его денежная оценка независимым оценщиком (аудитором).

3. В качестве первоначальной стоимости основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования. Эти объекты основных средств рассматриваются как доходы организации одного или более отчетных периодов и подлежат принятию к бухгалтерскому учету в качестве доходов будущих периодов при вводе объектов в эксплуатацию с последующим отнесением (в течение срока полезного использования объектов) внеоборотных активов в размере начисленной амортизации на финансовые результаты организации как внереализационных доходов.

4. Первоначальной стоимостью основных средств, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

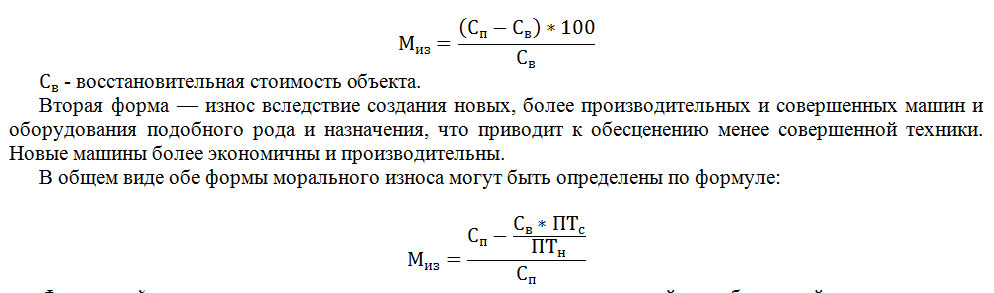

Под износом следует понимать процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и/или моральным старением. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования. Основные средства подвергаются износу двоякого рода — моральному и физическому. Моральный износ основных средств происходит до наступления полного физического износа. Моральный износ соответственно характеру причин, его вызывающих, имеет две формы. Первая форма — износ, определяемый снижением стоимости данных основных средств вследствие сокращения затрат необходимого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные средства. Величина морального износа первой формы в процентах к полной первоначальной стоимости объекта определяется по формуле:

В общем виде обе формы морального износа могут быть определены по формуле:

Миз=(Сп- Св*ПТс / ПТн )/ Сп

Физический износ основных средств — это утрата ими первоначальной потребительной стоимости, ввиду чего они постепенно приходят в негодность и требуют замены новыми. Так, в процессе эксплуатации здания и сооружения подвергаются постепенному старению, машины и оборудование — материальному износу. Физический износ обусловливается двумя факторами. Первым из них является функционирование средств труда, в ходе которого происходит механический износ трущихся деталей, усталостный износ металла и дерева, деформация отдельных конструкций в результате осадочных явлений, динамических нагрузок, сотрясений и т. п. Это так называемый производственный износ. Вторым фактором физического износа является влияние естественных сил природы, которое выражается в коррозии металлов, выветривании, разрушении дерева и т. д. Это так называемый естественный износ. Как и моральный, физический износ может быть полным и частичным. Полный износ требует замены старого оборудования новым, частичный износ устраняется путем капитального ремонта и модернизации действующих машин и оборудования. Установление степени износа необходимо для определения реальной остаточной стоимости основных средств, планирования замены старых машин и оборудования новыми.

12. Каковы сущность и назначение амортизации. Дайте характеристику основным способам начисления амортизации

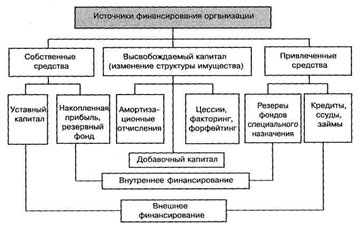

Термин амортизация происходит от лат. amortisation что дословно переводится как погашение. Применительно к основным средствам под амортизацией следует понимать определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течение срока полезного использования соответствующих объектов и обеспечивающие перенос их стоимости на производимую продукцию, выполненные работы, оказанные услуги. Амортизационные отчисления — денежное выражение размера амортизации, соответствующего степени износа основных средств. В настоящее время смысл, вкладываемый в понятие ≪амортизация≫, расширился и изменился. Так, амортизационные отчисления (или амортизация) относятся к расходам по обычным видам деятельности и рассматриваются как средство возмещения стоимости основных средств, нематериальных и иных активов. При этом под расходами фирмы признается уменьшение экономических выгод в результате выбытия активов, приводящее к уменьшению капитала этой фирмы. Применительно к изнашиваемому в процессе эксплуатации имуществу в качестве расходов следует рассматривать начисляемый износ, суммы которого и отражают выбытие активов фирмы. И наконец, все расходы по обычным видам деятельности включаются в себестоимость продукции и уменьшают финансовый результат от производственно-хозяйственной деятельности фирмы. Но в отличие от других статей себестоимости (материальные затраты, заработная плата, отчисления и пр.) процесс амортизации не ведет к оттоку финансовых средств, поскольку амортизационные отчисления возмещаются после реализации продукции. А так как непосредственно для замены изношенного оборудования эти средства могут понадобиться лишь через длительное время и накапливать их специально нецелесообразно, они (как и прибыль) служат источником расширенного воспроизводства и финансирования развития организации. Итак, амортизационные отчисления выступают внутренним источником финансирования затрат фирмы, способствуют изменению структуры активов и позволяют приобретать новые машины и оборудование без привлечения средств извне в виде ссуд, займов и кредитов. В условиях устойчивого спроса на продукцию (работы, услуги) передовые фирмы могут заменять устаревшее оборудование, внедрять новое, более прогрессивное, что позволяет им снижать затраты на производство, достигать высокой производительности труда, что в конечном итоге обеспечивает преимущества перед конкурентами в выборе маркетинговой и ценовой стратегии. Место амортизации в финансировании развития предприятия можно проиллюстрировать на схеме:

Амортизационные отчисления представляют собой отнесение на себестоимость начисленного износа имущества. Иными словами, стоимость объектов основных средств погашается посредством начисления амортизации. Вместе с тем, по отдельным объектам основных средств амортизация не начисляется, в том числе на:

- объекты основных средств некоммерческих организаций, объекты основных средств, которые не используются в предпринимательской (коммерческой) деятельности;

- жилищный фонд (износ начисляется один раз в год при составлении годового отчета);

- объекты внешнего благоустройства и другие аналогичные объекты лесного и дорожного хозяйства;

- специализированные сооружения, обеспечивающие судоходство;

- продуктивный скот (буйволы, волы, олени);

- многолетние насаждения, не достигшие эксплуатационного возраста;

- приобретенные издания (книги, брошюры и т. п.);

- объекты природопользования;

- земельные участки.

Амортизация объектов основных средств производится одним из следующих способов расчета амортизационных отчислений:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет срока полезного использования;

4) способ списания стоимости пропорционально объему продукции (работ).

13. Расскажите о структуре и составе показателей, применяемых для анализа эффективности использования основных средств.

Анализ технико-экономических показателей использования основных средств включает:

- анализ показателей использования оборудования по времени и мощности;

- анализ показателей использования оборудования по количеству;

- анализ коэффициента сменности;

- общий анализ фондоотдачи;

- факторный анализ фондоотдачи;

- анализ эффективности развития основных средств.

Учитывая важность этого направления анализа, рассмотрим некоторые важнейшие показатели.

Анализ использования оборудования по времени (экстенсивное использование) сводится к определению изменений, происшедших в отчетном периоде по сравнению с базисным за счет уменьшения различного рода простоев и внеплановых перерывов. Экстенсивное использование оборудования состоит в определении времени его фактической работы Tфакт и сопоставлении с различными фондами времени: календарным Tк , режимным Tр и располагаемым по плану Тпл . Уровень использования оборудования по времени характеризуется коэффициентами, исчисляемыми как отношение фактически отработанного времени к его календарному фонду к режимному фонду и к располагаемому фонду по плану

Анализ использования оборудования по мощности {интенсивное использование) выражает степень использования мощности оборудования за время его фактической работы. Уровень использования оборудования по мощности характеризуется коэффициентом интенсивной нагрузки оборудования и исчисляется как отношение базисной удельной трудоемкости продукции к отчетной удельной трудоемкости.

Анализ использования оборудования по количеству показывает количественное изменение использования оборудования на предприятии. При этом различают следующие категории оборудования: наличное, установленное и фактически работающее.

Комплексным показателем, характеризующим использование парка оборудования по количеству и по времени, является коэффициент сменности который показывает время целосмеыного использования единицы установленного оборудования. Он определяется как отношение отработанных станко-смен к количеству установленного оборудования.

Основным стоимостным показателем, характеризующим уровень использования основных средств, является показатель фондоотдачи, т. е. выпуск продукции на 1 руб. основных средств. Фондоотдача определяется как отношение объема продукции (ОП) в денежном измерении к среднегодовой стоимости основных средств.

14. Охарактеризуйте основные направления повышения уровня использования основных средств.

Можно рекомендовать две группы мер по повышению уровня использования основных средств. Первая группа — это рекомендации, реализация которых не требует значительных капитальных вложений и их внедрение можно осуществить в относительно короткий период времени. К этой группе могут быть отнесены рекомендации по:

- сокращению количества бездействующего оборудования;

- снижению внутрисменных и целодневных простоев оборудования по различным причинам;

- повышению коэффициента сменности работы оборудования;

- налаживанию ритмичности производства;

- повышению уровня кооперации и специализации производства;

- улучшению работы вспомогательных и обслуживающих служб и цехов предприятия;

- совершенствованию материально-технического снабжения и оперативно-производственного планирования;

- изучению потребностей рынка, возможностей быстрой переналадки производства;

- совершенствованию материального поощрения рабочих и другие мероприятия.

Вторая группа —это рекомендации, реализация которых зависит не только от предприятия, а от многих внешних обстоятельств, требует определенных капитальных вложений и более продолжительного времени для их осуществления. К этой группе могут быть отнесены рекомендации по:

- совершенствованию технологических процессов;

- повышению уровня компьютеризации и автоматизации основных и вспомогательных производственных процессов;

- повышению уровня технического состояния и обслуживания основных средств;

- техническому перевооружению отдельных цехов и участков предприятия.

Разработанные рекомендации по улучшению состава, структуры, технического состояния и повышению уровня использования основных средств должны предусматривать конкретные задачи по их реализации.

15. Дайте определение понятия «производственная мощность предприятия». Какие показатели характеризуют уровень использования производственной мощности.

Разработка плана выпуска и реализации продукции предприятия в соответствии с договорами на поставку непосредственно увязывается с производственными мощностями по всей номенклатуре намеченных к изготовлению изделий.

Производственная мощность предприятия (цеха или производственного участка) характеризуется максимальным количеством продукции соответствующего качества и ассортимента, которое может быть произведено в единицу времени при полном использовании основных средств производства в оптимальных условиях их эксплуатации. Производственная мощность предприятия (объединения, концерна, фирмы) определяется по всей номенклатуре выпускаемой им продукции. Она устанавливается в тех же единицах измерения, в каких планируется производство продукции (в штуках, рублях, тоннах, квадратных метрах и т. д.). В тех случаях, когда это целесообразно, используется метод приведения номенклатуры изделий к одному или нескольким видам однородной продукции, принимаемой за единицу. Такой метод применяется главным образом на предприятиях с широким ассортиментом выпускаемой однородной продукции.

Обычно определяются среднегодовая мощность Nc и выходная мощность на конец расчетного периода Nk Выходная мощность служит показателем входной мощности на начало следующего расчетного периода. Вместе с тем период, на который рассчитывается мощность, в меру необходимости может корректироваться в любую сторону в широком диапазоне (от секунды до нескольких лет). Чаще всего используется показатель сред